这些规定10月1日起执行!

发布时间:2022-10-08 09:09:06 浏览数:669

印花税取消按月申报

取消按月申报,之前按月申报的统一调整为按季。

按照印花税法的相关规定:印花税按季、按年或者按次计征。不再有按月的计征方式啦!

现按月申报的纳税人,应税合同、产权转移书据系统自动统一调整按季申报,营业账簿将自动转换为按年申报,无需另行申请。

调整为按季申报后,纳税人第一次按季申报所属期是7-9月,申报期是2022年10月。

大家可以登录进电子税务局自行查看税费种认定信息,路径为我的信息-纳税人信息-税费种认定信息查询。

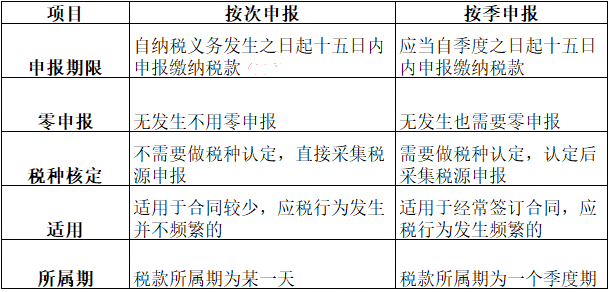

按次申报、按季申报如何选择?

按次还是按季申报,大家可以根据上面区别进行选择,如果你目前没有税种认定,你也不想麻烦去认定,那你就按次申报。

如果你合同较多,难以在每次签订后申报的,可以选择去核定税种按季申报缴纳,一旦核定,那每个季度都要申报,没有发生也要做零申报处理,否则就有逾期不申报信息,影响信用分。

发票新规!

二手车销售反向开票!

近日,国家税务总局发布《商务部等17部门关于搞活汽车流通 扩大汽车消费若干措施的通知》,里面对发票开具提出了一些新政策。

1、明确登记注册住所和经营场所在二手车交易市场以外的企业可以开展二手车销售业务。

2、对从事新车销售和二手车销售的企业,经营范围统一登记为“汽车销售”,按有关规定做好备案。

3、自2022年10月1日起,对已备案汽车销售企业从自然人处购进二手车的,允许企业反向开具二手车销售统一发票并凭此办理转移登记手续。4、明确汽车销售企业应当按照国家统一的会计制度,将购进并用于销售的二手车按照“库存商品”科目进行会计核算。

5、自2023年1月1日起,对自然人在一个自然年度内出售持有时间少于1年的二手车达到3辆及以上的,汽车销售企业、二手车交易市场、拍卖企业等不得为其开具二手车销售统一发票,不予办理交易登记手续,有关部门按规定处理。注:自2022年4月1日-2022年12月31日,小规模纳税人适用3%征收率免征增值税,开具免税的增值税普通发票。

(一)高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。(二)凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该项政策。企业选择适用该项政策当年不足扣除的,可结转以后年度按现行有关规定执行。 (三)所称设备、器具是指除房屋、建筑物以外的固定资产。所称购置,包括以货币形式购进或自行建造,其中以货币形式购进的固定资产包括购进的使用过的固定资产。 (四)所称高新技术企业的条件和管理办法按照《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)执行。 (五)根据《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号)的规定,固定资产购置时点按以下原则确认:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。

研发费用加计扣除

原75%加计扣除比例提高至100%

包括:除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业等负面清单行业,以及制造业、科技型中小企业以外的其他研发费用加计扣除比例仍为75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高到100%。来源:梅松讲税、国家税务总局、税政第一线

内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

涡阳县专诚会计服务有限公司

业务范围

专业提供企业代理记账、纳税申报、出口退税、纳税筹划、财务外包、代办证照(工商注册)、验资审计、项目申报、社保代理、商标注册、营业执照变更、年检;代办资质、高新技术企业;代做贷款资料;刻制防伪芯片章等相关业务。

联系人:姜经理

手机:18226110001

电话:0558-7270001

邮箱:203516877@qq.com

地址:涡阳县旺角广场向南200米路东巷内